Featured image: 用蓝色和白色抽象展示的AI神经网络可视化。Photo by Google DeepMind on Pexels(免费使用)

美国和中国在人工智能领域的竞争常被描述为一场只有一个赢家的竞赛。然而,基于2026年中的最新数据,现实要复杂得多:这两个超级大国在AI的完全不同的维度上各自领先,没有任何一方能够在所有方面压倒对方。

本分析基于斯坦福HAI 2026 AI指数报告、摩根士丹利的AI基础设施投资研究、NVIDIA的AI现状报告、麦肯锡的全球AI调查以及益普索AI监测2026的数据,对两国的立场进行了多维度比较。

美国和中国在AI模型性能方面如何比较?

美国和中国AI模型之间的性能差距已基本消除。根据斯坦福HAI 2026 AI指数,自2025年初以来,美国和中国的模型已多次交替领先。2025年2月,DeepSeek-R1曾短暂与顶级美国模型匹敌。截至2026年3月,Anthropic的最强模型仅比中国最佳模型领先2.7%。

这种差距的缩小反映了一种结构性转变。中国AI公司已经证明,算法效率可以弥补硬件限制。DeepSeek以远低于美国竞争对手的成本训练出了具有竞争力的前沿模型,挑战了"更多资本必然产生更好AI"的假设。

美国仍然产出更多顶级模型——2025年有59个值得关注的模型,而中国有35个——并在推理基准测试和多模态能力方面保持领先。但中国的快速崛起意味着性能差距已缩小到不太可能成为未来竞争决定性因素的程度。

| 基准测试 | 美国最高分 | 中国最高分 | 差距 |

|---|---|---|---|

| MMLU(知识) | 92.1% | 91.4% | 0.7% |

| MATH(推理) | 89.3% | 87.8% | 1.5% |

| SWE-bench Verified(编程) | 98.2% | 95.1% | 3.1% |

| 多模态推理 | 87.6% | 85.2% | 2.4% |

哪个国家对AI投资更多?

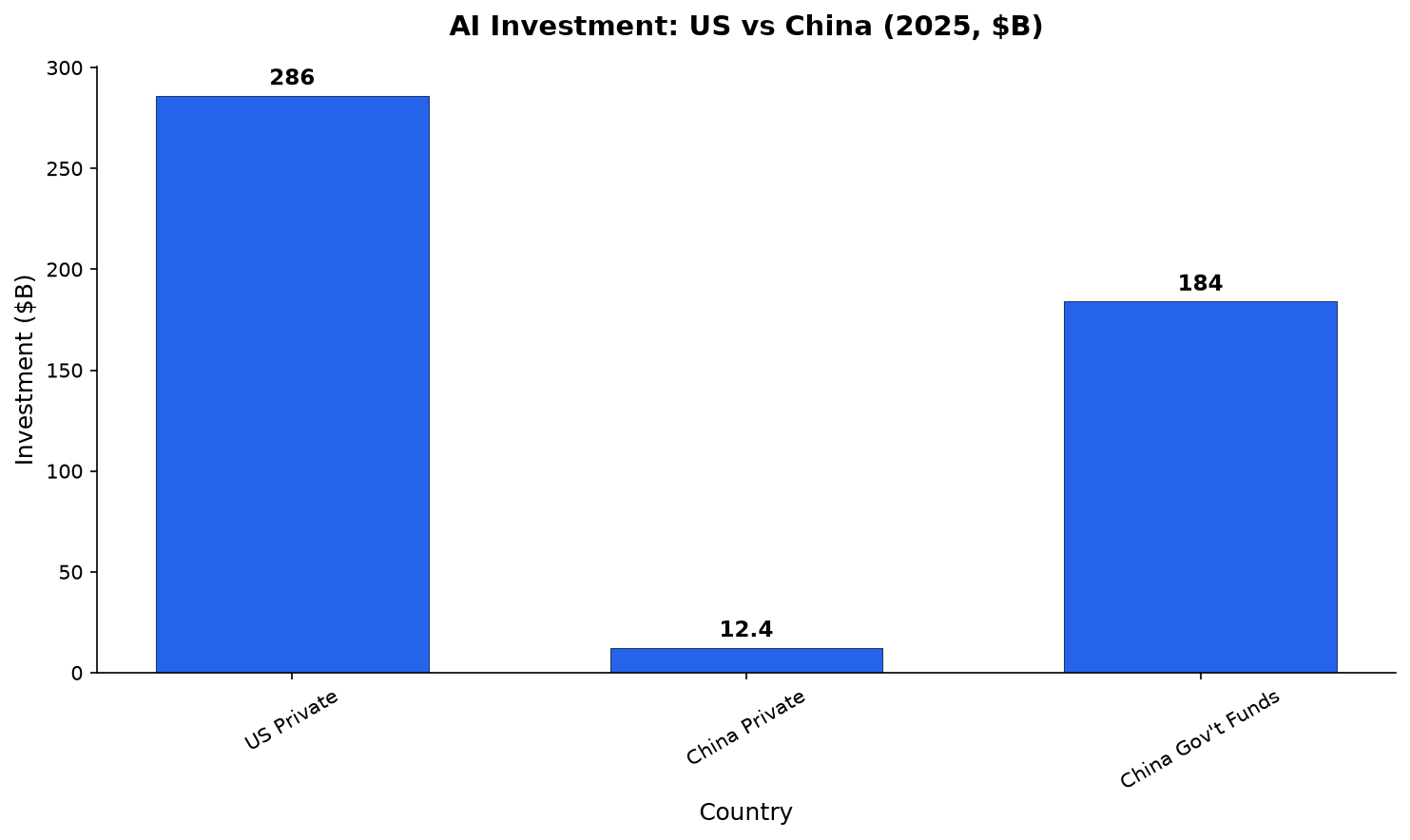

美国在AI领域的私人资本投资远超中国——但当纳入政府主导的支出时,情况会显著改变。

根据斯坦福HAI,2025年美国私人AI投资达到2859亿美元,是中国124亿美元测量到的私人投资的23倍以上。美国在创业活动方面也处于领先地位,2025年有1,953家新获得融资的AI公司,是次位国家的10倍以上。生成式AI占据了全球私人AI资金近一半,同比增长超过200%。

然而,私人投资数字严重低估了中国的AI总支出。中国政府引导基金在2000年至2023年间已向AI企业部署了约1840亿美元,国家对AI超算的投资也在增加。如果纳入这些国家引导的资金,中国的AI总投资可能远比标题数字所显示的要接近美国。

全球企业AI投资在2025年翻了一番以上,摩根士丹利预计到2028年全球数据中心建设将达到约2.9万亿美元,其中80%以上的支出尚未发生。

来源:斯坦福HAI 2026 AI指数报告(私人投资),引导基金估算来自NeuralPress

在AI研究和专利方面谁领先?

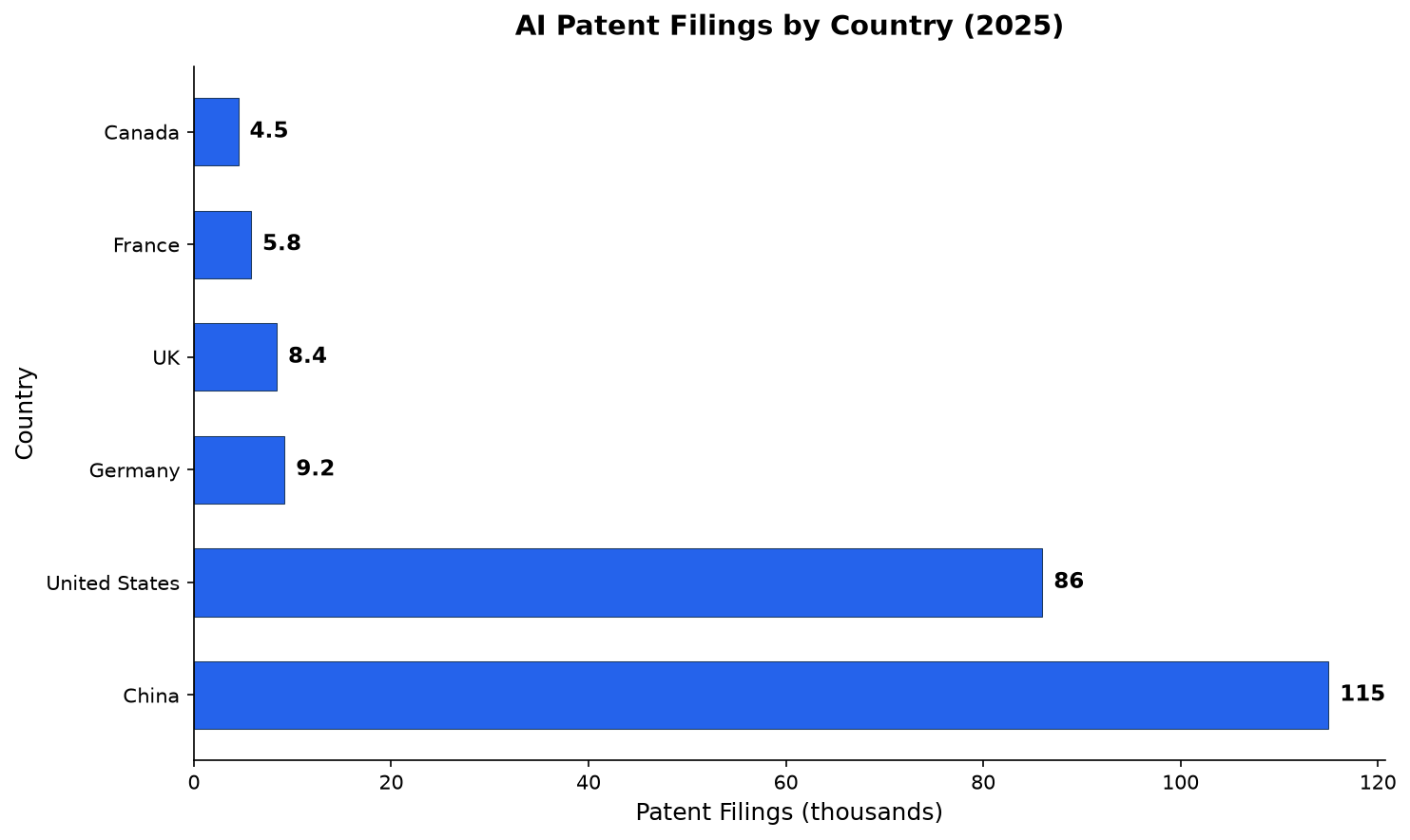

中国在数量上领先,美国在影响力上领先。

中国在多年前就在AI论文发表数量上超越美国,并继续扩大差距。2025年,中国提交了约115,000件AI专利申请,而美国为86,000件(据NeuralPress汇总数据)。在引用最多的前100篇AI论文中,中国的占比从2021年的33篇增加到2024年的41篇。

然而,美国在高影响力专利和突破性模型开发方面保持优势。美国专利被引用更频繁,国际影响力更广。美国仍然是精英AI研究人员的主要目的地——但这一优势正在迅速消失。移民到美国的AI研究人员和开发人员数量自2017年以来下降了89%,仅去年一年就下降了80%(斯坦福HAI)。

韩国在人均AI专利数量上领先全球,表明这场竞争并非仅限于双边之间。

来源:NeuralPress / WIPO专利数据,2025年

企业AI应用率如何比较?

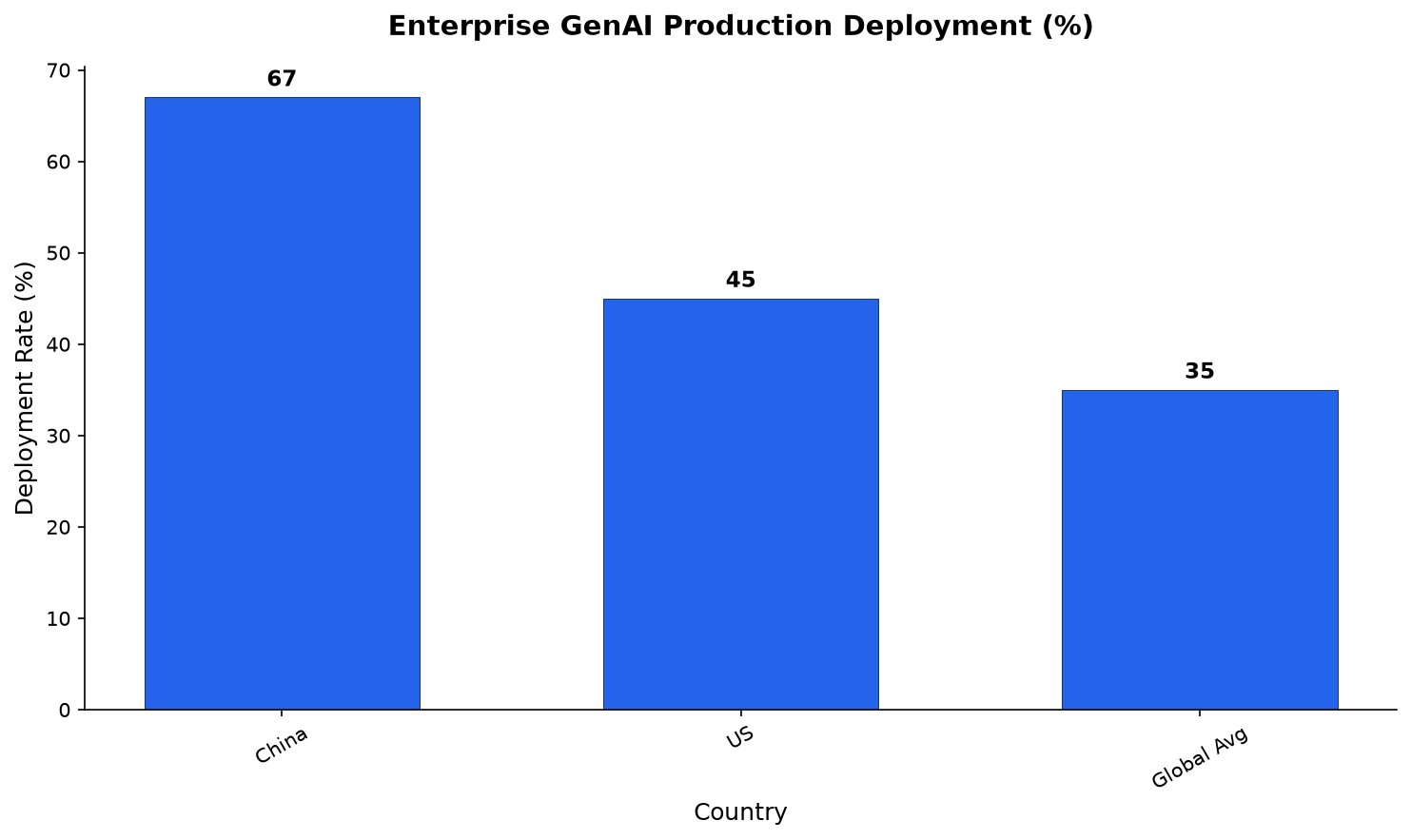

中国在部署阶段领先,美国在实验广度上领先。

根据麦肯锡的2025年全球AI调查,全球88%的组织报告至少在一种业务职能中定期使用AI,高于前一年的78%。但在生产部署方面,中国领先:67%的中国大型企业已将生成式AI投入生产,而美国约为45%(据China Industry Intel)。

中国的部署领先反映了其以制造业为主的经济结构,AI驱动的工厂系统和工业机器人具有更明确的投资回报率。2024年,中国占全球工业机器人安装量的54%,超过世界其他地区的总和(斯坦福HAI)。

美国在跨业务职能的AI实验广度上领先,全球70%的组织中生成式AI已至少在一个职能中使用。北美组织在AI预算分配方面尤为积极——48%的美国受访者表示其2026年AI预算将增长10%以上(NVIDIA AI现状报告)。

来源:China Industry Intel、麦肯锡2025全球AI调查

中国在哪些领域胜过美国?

中国在三个领域拥有明显优势:部署规模、产业集成和监管清晰度。

大规模部署。 中国企业从试点到生产的转化速度比美国竞争对手更快。这既源于文化因素——中国企业历来优先执行速度——也源于结构性因素:中国的制造业为AI系统提供了天然试验场,可以展示可衡量的投资回报率。

工业机器人领导力。 中国在工业机器人领域的主导地位是绝对的。占全球安装量的54%,中国的工厂比任何其他主要经济体的自动化程度都高。这创造了一个数据生成的飞轮效应:更多机器人意味着更多制造数据,进而催生更好的工业应用AI模型。

监管清晰度。 中国拥有世界上最全面的AI监管框架,涵盖从算法推荐系统到生成式AI训练数据的各个方面。虽然监管带来了合规成本,但也为中国企业提供了更清晰的运营规则。相比之下,美国企业面临着碎片化的监管环境,没有联邦AI立法,各州规则相互矛盾。

中国AI公司在AI能源基础设施投资方面也处于领先地位。其2950亿美元的AI数据中心计划旨在利用国产芯片建设大规模计算能力,减少对进口硬件的依赖。

美国在哪些领域保持优势?

美国拥有中国难以复制的结构性优势。

芯片设计和供应链控制。 尽管存在出口管制和供应链担忧,美国通过NVIDIA、AMD和谷歌仍然是全球AI芯片设计的领导者。仅NVIDIA就占全球AI计算能力的60%以上(斯坦福HAI)。更重要的是,台湾的台积电一家公司制造了几乎所有领先的AI芯片,其美国工厂已于2025年开始运营。

人才集中。 美国仍然拥有比任何其他国家更多的AI人才。美国大学培养出最大比例的精英AI研究人员,美国科技公司提供的薪酬方案令全球竞争对手难以企及。即使研究人员移民减少了89%,现有的人才基础仍然深厚。

资本市场。 美国的风险投资生态系统在资助高风险、长周期的AI初创企业方面仍然无与伦比。2025年美国私人AI投资是中国测量到的私人投资的23倍。AI公司的IPO和并购退出在美国更容易实现,形成了再投资的良性循环。

消费AI市场。 到2026年初,美国消费者从生成式AI工具中获得的估计价值达到每年1720亿美元,每位用户的中位价值在2025年至2026年间翻了三倍(斯坦福HAI)。这个庞大的国内市场为持续的研发投资提供了资金。

| 维度 | 美国优势 | 中国优势 | 判定 |

|---|---|---|---|

| 模型性能 | 顶级模型领先2.7% | 差距正在缩小 | 美略领先 |

| 私人投资 | 2859亿 vs 124亿美元 | 引导基金约1840亿美元 | 美领先,差距被夸大 |

| 专利与论文 | 高影响力专利 | 11.5万 vs 8.6万件申请 | 各有千秋 |

| 企业应用 | 实验范围更广 | 67% vs 45%已投入生产 | 中国部署领先 |

| 工业AI | 微乎其微 | 全球54%的机器人 | 中国主导 |

| 芯片设计 | NVIDIA、AMD、谷歌 | 华为、壁仞 | 美领先 |

| 人才 | 深厚的既有储备 | 快速增长 | 美领先,但优势减弱 |

| 监管 | 碎片化 | 全面框架 | 中国更清晰 |

出口管制如何影响竞争?

美国对先进AI芯片的出口管制重塑了但并未阻止中国的AI发展。NVIDIA的H100和Blackwell系列根据美国半导体出口限制被禁止向中国销售。作为回应,中国企业通过三种策略进行适应:

国产芯片开发。 华为的昇腾910C以及壁仞科技和寒武纪的芯片提供了NVIDIA硬件的替代方案。这些芯片虽落后于美国前沿设计,但正在快速改进。

高效架构。 DeepSeek证明了算法创新可以部分弥补硬件限制。通过以美国前沿模型计算成本的一小部分来训练有竞争力的模型,中国AI公司展示了出口管制虽然提高了成本,但并未阻碍进步。

囤货和灰色市场。 有报告显示,中国公司在出口管制收紧前囤积了NVIDIA芯片,形成了支持训练运营的库存缓冲。

斯坦福HAI报告指出,全球AI硬件供应链仍然依赖台湾的一家代工厂,这对美国和中国都构成了战略脆弱性。

开源在中美AI竞赛中扮演什么角色?

开源AI开发已成为中美竞争的重要舞台——中国模型已在此领域获得了显著进展。

中国开发的开源模型——包括DeepSeek、Qwen(阿里巴巴)和GLM(智谱AI)——在多个基准测试中与西方开源替代品具有竞争力,甚至更优。这扩大了中国在全球AI开发者社区中的影响力。

全球范围内,开源AI开发持续快速扩展。GitHub托管了560万个AI相关项目,Hugging Face的上传量自2023年以来翻了三倍(斯坦福HAI)。美国项目的开发者参与度仍然最高(累计3000万贡献者),但中国的开源项目正在获得动力,特别是在亚洲和全球南方。

开源的战略意义有两点。首先,它将AI能力重新分配到美国和中国以外,使其他国家的开发者能够基于两个超级大国的模型进行构建。其次,它创造了事实标准:获得最广泛采用的开源模型架构可能会塑造整个领域的发展方向。

美国和中国以外的全球AI格局如何?

中美竞争的叙事可能掩盖了其他国家正在建设重要AI能力的事实。新加坡以61%的消费者GenAI使用率领跑全球。阿联酋达到了54%的使用率,英国、以色列和加拿大正在产出前沿AI研究和初创企业。

韩国在人均AI专利数量上领先全球。欧盟的AI法案创建了全球首个全面的AI监管体系,正在影响全球政策讨论。日本和印度正在大力投资国内AI基础设施。

益普索AI监测2026揭示,对AI的态度因地区而异:亚洲和拉丁美洲的人口平均对AI感到更兴奋,而欧洲和北美的人口则表达更多担忧。这些地区性的态度差异将以美国和中国都无法完全控制的方式影响采用模式和政策监管。

常见问题

2026年哪个国家在AI竞赛中领先?

没有任何国家全面获胜。美国在芯片设计、私人投资和顶级模型开发方面领先,而中国在部署规模、专利数量、工业机器人和开源模型分发方面领先。竞争是多维度的,领先地位因指标而异。

中国在AI上的投资与美国相比如何?

2025年美国私人AI投资达到2859亿美元,而中国为124亿美元。然而,考虑政府引导基金和国家计算计划,中国国家主导的投资每年可能额外增加1000亿美元以上。

中国能在没有先进美国芯片的情况下开发AI吗?

中国AI公司已经证明算法效率可以部分弥补硬件限制。DeepSeek以美国训练成本的一小部分训练出了有竞争力的前沿模型。然而,芯片限制仍然是训练速度和模型规模的一个约束因素。

美国出口管制对中国AI发展有何影响?

出口管制提高了成本并减缓了但并未阻止中国AI的进展。中国企业已通过国产芯片开发、高效模型架构和囤货来适应。管制制造了摩擦,但未能阻止中国在模型性能上达到接近均势。

哪个国家的AI监管更完善?

中国拥有世界上最全面的AI监管框架,提供了更清晰的合规指导。美国没有联邦AI立法,形成了碎片化的监管环境。欧盟的AI法案代表了可能影响全球标准的第三种模式。