注目の画像: AIニューラルネットワークを青と白で抽象的に表現したビジュアライゼーション。写真提供: Google DeepMind(Pexels / 無料利用可)

米国と中国の人工知能をめぐる競争は、しばしば単一の勝者が決まる「レース」として語られます。しかし、2026年半ばの最新データに基づけば、実態ははるかに複雑です。両超大国はAIのまったく異なる分野でリードしており、どちらもあらゆる領域で相手を圧倒する位置にはありません。

本分析は、Stanford HAI 2026 AI Index Report、Morgan StanleyのAIインフラ投資調査、NVIDIAのState of AI Report、McKinseyのグローバルAI調査、およびIpsos AI Monitor 2026のデータを基に、両国の立ち位置を多角的に比較します。

米国と中国のAIモデル性能はどのように比較されるのか?

米国と中国のAIモデル間の性能差は、実質的に解消されました。Stanford HAI 2026 AI Indexによると、米国と中国のモデルは2025年初頭以来、何度もリーダーシップを交代しています。2025年2月にはDeepSeek-R1が一時的にトップ米国モデルに匹敵し、2026年3月時点ではAnthropicの最高モデルが中国の最良モデルに対してわずか2.7%のアドバンテージしか持っていません。

この差の縮小は構造的な変化を反映しています。中国のAI企業は、アルゴリズムの効率性がハードウェアの制約を補えることを実証しました。DeepSeekは、米国の競合他社よりもはるかに低いコストで競争力のあるフロンティアモデルを訓練し、より多くの資本が常により良いAIを生むという前提に挑戦しました。

米国は依然としてより多くのトップティアモデル(2025年に59の注目モデルに対して中国は35)を生み出しており、推論ベンチマークとマルチモーダル機能でリーダーシップを維持しています。しかし、中国の急速な台頭により、性能差は今後は決定的な競争要因にはならないと考えられます。

| ベンチマーク | 米国最高スコア | 中国最高スコア | 差 |

|---|---|---|---|

| MMLU(知識) | 92.1% | 91.4% | 0.7% |

| MATH(推論) | 89.3% | 87.8% | 1.5% |

| SWE-bench Verified(コーディング) | 98.2% | 95.1% | 3.1% |

| マルチモーダル推論 | 87.6% | 85.2% | 2.4% |

出典: Stanford HAI 2026 AI Index Report

どちらの国がAIにより多くの投資をしているのか?

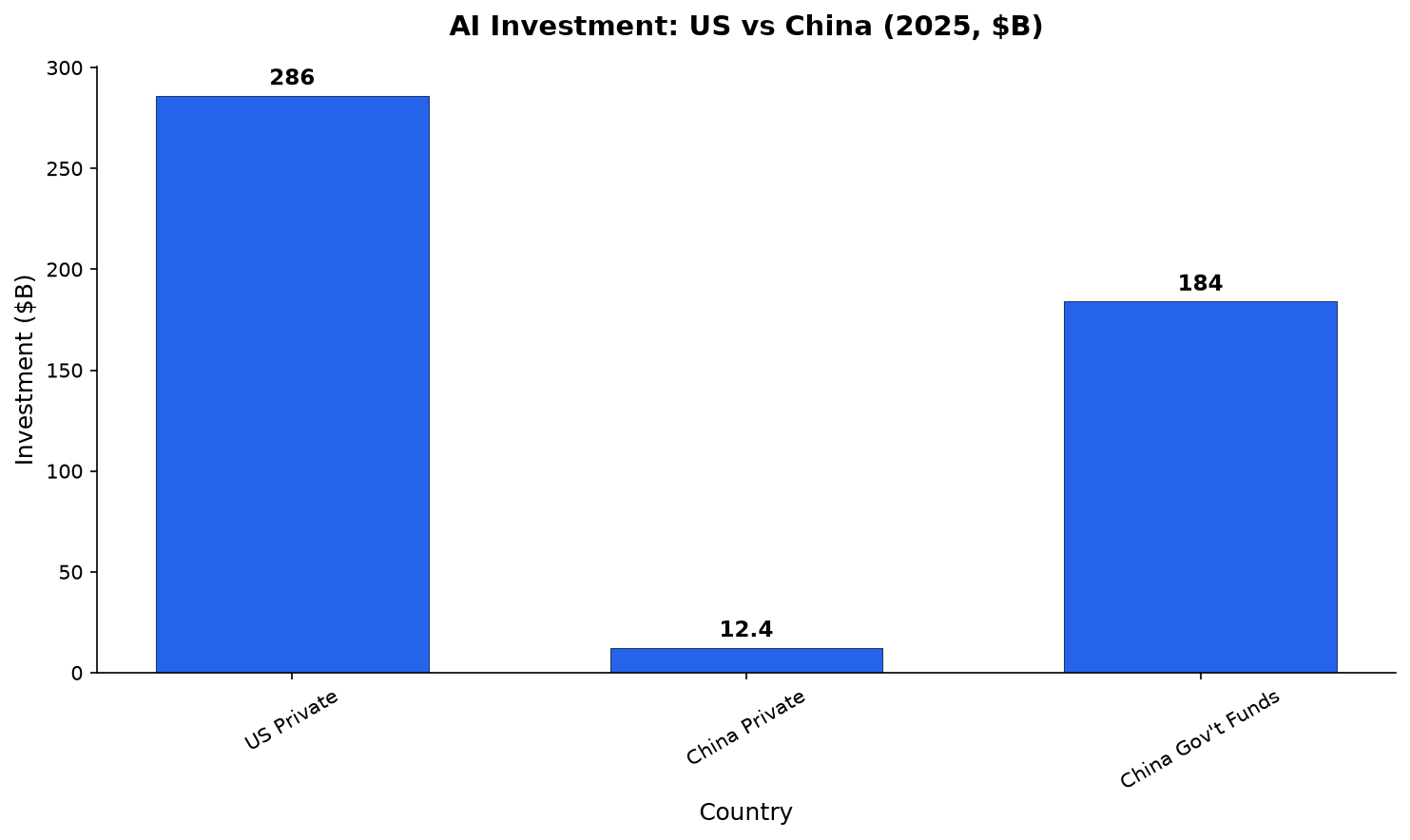

米国は中国よりもはるかに多くの民間資本をAIに投資していますが、政府主導の支出を含めると状況は大きく変わります。

米国の民間AI投資は2025年に2859億ドルに達し、Stanford HAIによると、中国の124億ドルの測定された民間投資の23倍以上です。米国はまた、起業活動でもリードしており、2025年には1,953社の新たに資金調達されたAI企業があり、次点の国の10倍以上でした。生成AIは世界の民間AI資金のほぼ半分を占め、前年比200%以上成長しました。

しかし、民間投資の数字は中国のAI総支出を大幅に過小評価しています。中国政府系ファンドは2000年から2023年の間に推定1840億ドルをAI企業に展開しており、国家主導のAIスーパーコンピューティングへの投資も増加しています。これらの国家主導の資金を含めると、中国のAI総投資額は見出しの数字が示すよりも米国にかなり近い可能性があります。

世界の企業AI投資は2025年に倍以上になり、Morgan Stanleyは2028年までに約2.9兆ドルのグローバルデータセンター建設を見込んでおり、その80%以上がまだ先のことです。

出典: Stanford HAI 2026 AI Index Report(民間投資)、ガイダンスファンド推計はNeuralPress

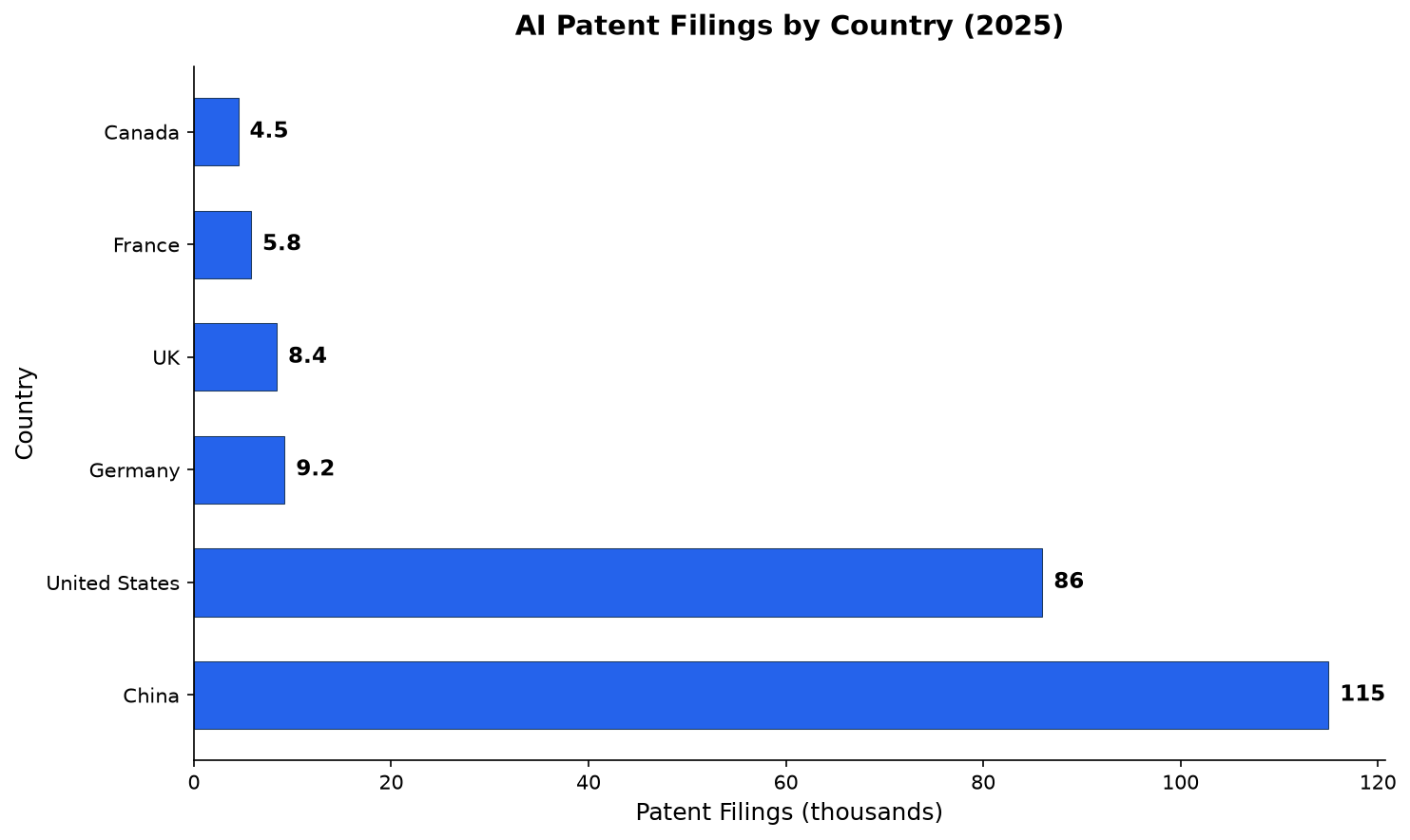

AI研究と特許でリードしているのはどちらか?

中国が量でリードし、米国が質でリードしています。

中国は数年前にAI論文発表数で米国を追い抜き、その差を広げ続けています。2025年、中国は約115,000件のAI特許を出願したのに対し、米国は86,000件でした(NeuralPressまとめ)。最も引用されたAI論文トップ100に占める中国の割合は、2021年の33から2024年には41に増加しました。

しかし、米国は影響力の高い特許と画期的なモデル開発で優位性を維持しています。米国の特許はより頻繁に引用され、国際的なリーチも広いです。米国はまた、エリートAI研究者の主要な受け入れ先であり続けていますが、この優位性は急速に低下しています。米国に移住するAI研究者と開発者の数は2017年以降89%減少し、昨年1年だけでも80%減少しました(Stanford HAI)。

韓国は人口1人あたりのAI特許数で世界をリードしており、この競争が二国間だけのものではないことを示しています。

出典: NeuralPress / WIPO特許データ、2025年

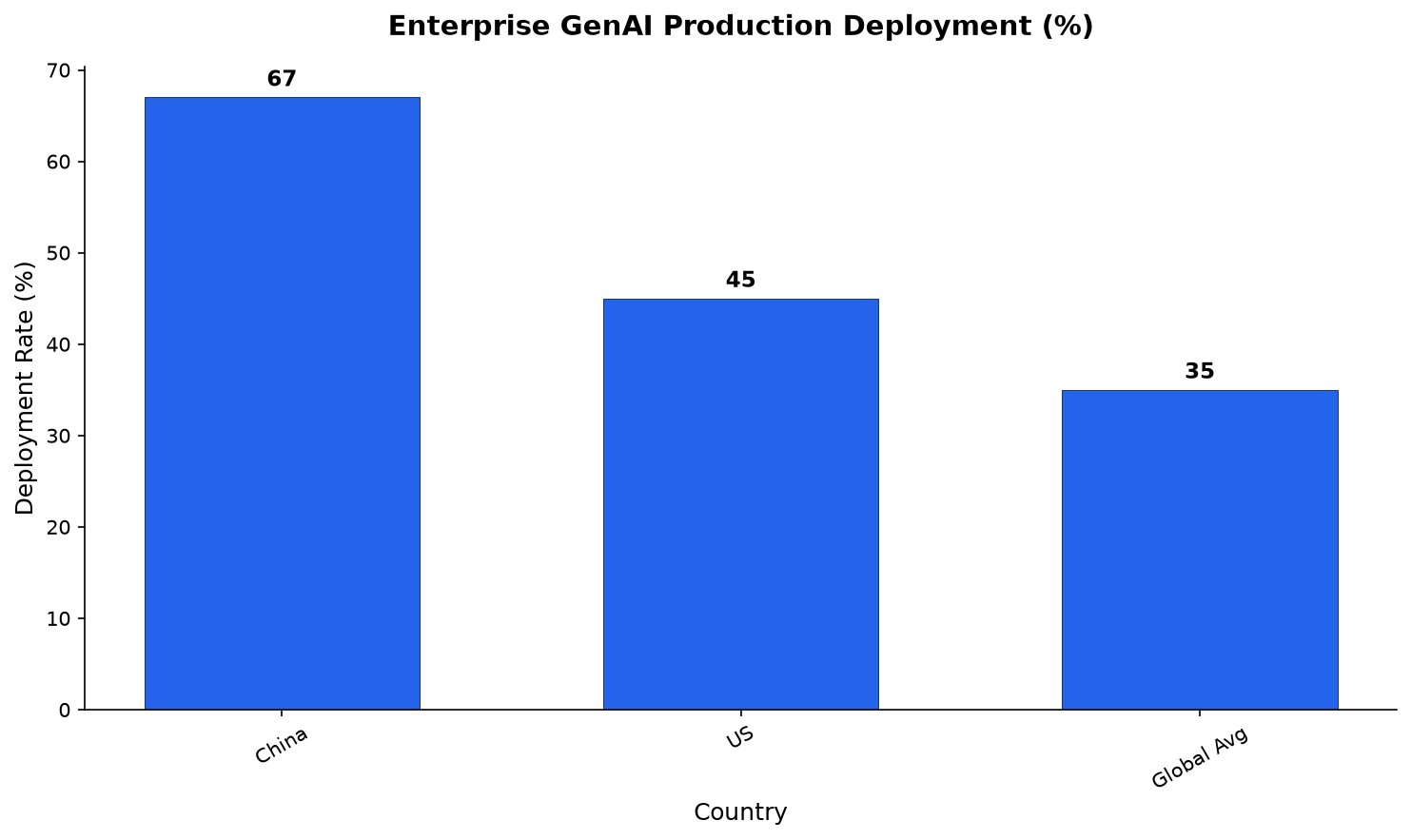

エンタープライズAI導入率はどのように比較されるのか?

中国は導入段階で先行し、米国は実験の幅でリードしています。

McKinseyの2025年グローバルAI調査によると、世界の組織の88%が少なくとも1つのビジネス機能で定期的にAIを使用していると報告しており、前年の78%から増加しています。しかし、プロダクション導入に関しては中国がリードしています。中国の大企業の67%が生成AIを本番環境に導入しているのに対し、米国は約45%と推定されています(China Industry Intel)。

中国の導入リードは、製造業中心の経済構造を反映しています。AIを活用した工場システムや産業用ロボットは、より明確なROIを示しやすいのです。中国は2024年に世界の産業用ロボット設置数の54%を占め、その他の国々の合計を上回りました(Stanford HAI)。

米国はビジネス機能全体でのAI実験の幅でリードしており、世界の組織の70%で生成AIが少なくとも1つの機能で使用されています。北米の組織はAI予算の配分に特に積極的で、米国の回答者の48%が2026年にAI予算が10%以上増加すると回答しました(NVIDIA State of AI Report)。

出典: China Industry Intel、McKinsey 2025 Global AI Survey

中国はどの分野で米国に勝っているのか?

中国は導入規模、産業統合、規制の明確さという3つの分野で明確なアドバンテージを持っています。

大規模導入。 中国企業は米国の競合他社よりも迅速にパイロットから本番移行を進めます。これは文化的な側面(中国企業は歴史的に実行速度を優先してきた)と構造的な側面(中国の製造業は測定可能なROIを示すAIシステムの自然な試験場を提供する)の両方によるものです。

産業用ロボットのリーダーシップ。 産業用ロボットにおける中国の支配力は絶対的です。世界の設置数の54%を占め、中国の工場は他のどの主要経済国よりも自動化が進んでいます。これによりデータ生成の好循環が生まれます。より多くのロボットがより多くの製造データを生み、それが産業用アプリケーションのためのより良いAIモデルにつながります。

規制の明確さ。 中国は世界で最も包括的なAI規制の枠組みを持ち、アルゴリズム推奨システムから生成AIトレーニングデータまでをカバーしています。規制はコンプライアンスコストを課す一方で、中国企業に明確なルールを提供します。対照的に、米国企業は連邦AI法がなく、州レベルのルールが矛盾する断片的な規制環境に直面しています。

中国のAI企業はAIのエネルギーインフラ投資でもリードしています。同国の2950億ドルのAIデータセンタープランは、国内製チップを使用した大規模な計算能力の構築を目指しており、輸入ハードウェアへの依存を減らします。

米国はどの分野で優位性を維持しているのか?

米国は中国が容易に複製できない構造的優位性を保持しています。

チップ設計とサプライチェーン支配。 輸出規制やサプライチェーンの懸念にもかかわらず、米国はNVIDIA、AMD、Googleを通じて世界のAIチップ設計のリーダーであり続けています。NVIDIAだけで世界のAI計算能力の60%以上を占めています(Stanford HAI)。さらに重要なことに、台湾のTSMCという一社がほぼすべての主要AIチップを製造しており、その米国工場は2025年に稼働を開始しました。

人材の集中。 米国は依然としてどの国よりも多くのAI人材を抱えています。米国の大学はエリートAI研究者の最大のシェアを輩出しており、米国のテクノロジー企業はグローバルな競合他社が苦戦する報酬パッケージを提供しています。研究者の移民が89%減少したとしても、既存の人材基盤は厚いです。

資本市場。 米国のベンチャーキャピタルエコシステムは、ハイリスクで長期的なAIスタートアップに資金を提供する能力において、依然として比類がありません。2025年の米国の民間AI投資は中国の測定された民間投資の23倍でした。AI企業のIPOやM&Aによる出口は米国でよりアクセスしやすく、再投資の好循環を生み出しています。

消費者AI市場。 米国消費者の生成AIツールの推定価値は2026年初頭までに年換算で1720億ドルに達し、ユーザー1人あたりの中央値は2025年から2026年の間に3倍になりました(Stanford HAI)。この大規模な国内市場が継続的な研究開発への投資を支えています。

| 分野 | 米国の優位性 | 中国の優位性 | 判定 |

|---|---|---|---|

| モデル性能 | トップモデルで2.7%の差 | 差は縮小中 | 米ややリード |

| 民間投資 | 2859億ドル vs 124億ドル | 政府系ファント約1840億ドル | 米リード、差は誇張 |

| 特許・論文 | 影響力の高い特許 | 11.5万件 vs 8.6万件 | 分割 |

| エンタープライズ導入 | 幅広い実験 | 67% vs 45% 本番導入 | 中国が導入でリード |

| 産業AI | 最小限 | 世界のロボットの54% | 中国が支配 |

| チップ設計 | NVIDIA、AMD、Google | Huawei、Biren | 米リード |

| 人材 | 深い既存プール | 急速に成長中 | 米リード、低下中 |

| 規制 | 断片的 | 包括的枠組み | 中国の方が明確 |

輸出規制は競争にどのような影響を与えているのか?

米国の先端AIチップに対する輸出規制は、中国のAI進歩を再形成しましたが、止めてはいません。NVIDIAのH100およびBlackwellシリーズは、米国の半導体輸出制限により中国への販売が禁止されています。これに対して、中国企業は3つの戦略で適応してきました。

国内チップ開発。 HuaweiのAscend 910C、Biren TechnologyやCambriconのチップは、NVIDIAハードウェアの代替を提供します。これらのチップは最先端の米国設計には及ばないものの、急速に改良されています。

効率的なアーキテクチャ。 DeepSeekは、アルゴリズムの革新がハードウェアの制限を部分的に補えることを実証しました。米国のフロンティアモデルの計算コストの数分の一で競争力のあるモデルを訓練することで、中国のAI企業は輸出規制がコストを引き上げるものの、進歩を妨げるものではないことを示しました。

備蓄とグレーマーケット。 中国企業は輸出規制が強化される前にNVIDIAチップを備蓄し、訓練運用を支える在庫バッファーを創出したとの報告があります。

Stanford HAI報告書は、グローバルなAIハードウェアサプライチェーンが依然として台湾の単一ファウンドリに依存しており、米国と中国の両方に戦略的脆弱性を生み出していると指摘しています。

オープンソースは米中AI競争においてどのような役割を果たしているのか?

オープンソースAI開発は、米中競争の重要な領域となっており、中国のモデルがかなりの地歩を獲得しています。

中国で開発されたオープンソースモデル(DeepSeek、Qwen(Alibaba)、GLM(Zhipu AI)など)は、複数のベンチマークで西側のオープンソース代替モデルと同等かそれ以上です。これにより、グローバルなAI開発者コミュニティにおける中国の影響力が拡大しました。

世界的に、オープンソースAI開発は急速に拡大し続けています。GitHubは560万のAI関連プロジェクトをホストし、Hugging Faceへのアップロードは2023年以降で3倍になりました(Stanford HAI)。米国ベースのプロジェクトは依然として最も多くの開発者エンゲージメント(累計3000万のコントリビューター)を集めていますが、中国のオープンソースプロジェクトは、特にアジアとグローバルサウスで勢いを増しています。

オープンソースの戦略的意義は2つあります。第一に、AI能力を米国と中国以外に再分配し、他国の開発者が両超大国のモデルを基に構築できるようにします。第二に、デファクトスタンダードを生み出します。最も広く採用されたオープンソースのモデルアーキテクチャが、分野全体の方向性を形成する可能性があります。

米国と中国以外のグローバルAI情勢はどうなっているのか?

米中対立の構図は、他の国々が重要なAI能力を構築している事実を見えにくくすることがあります。シンガポールは消費者向けGenAI導入率61%で世界最高です。アラブ首長国連邦は54%の導入率に達し、英国、イスラエル、カナダはフロンティアAI研究とスタートアップを生み出しています。

韓国は人口1人あたりのAI特許数で世界をリードしています。欧州連合のAI Actは世界初の包括的なAI規制を創出し、グローバルな政策議論に影響を与えています。日本とインドは国内AIインフラに多額の投資を行っています。

Ipsos AI Monitor 2026は、AIに対する態度が地域によって大きく異なることを明らかにしています。アジアとラテンアメリカの人口は平均してAIにより興奮している一方、ヨーロッパと北米の人口はより不安を表明しています。これらの地域的な感情の違いは、米国も中国も完全には制御できない方法で、導入パターンと規制アプローチを形成するでしょう。

よくある質問

2026年のAI競争で勝っているのはどちらの国ですか?

どちらの国も全面的に勝ってはいません。米国はチップ設計、民間投資、トップティアモデル開発でリードし、中国は導入規模、特許件数、産業用ロボット、オープンソースモデル配布でリードしています。競争は多次元的であり、リーダーシップは指標によって異なります。

中国は米国と比較してAIにどれだけ投資していますか?

米国の民間AI投資は2025年に2859億ドルに達し、中国の124億ドルを大きく上回っています。しかし、中国政府主導の投資は、ガイダンスファンドや国家主催のコンピューティングイニシアチブを含めると、年間1000億ドル以上追加される可能性があります。

中国は高度な米国チップなしでAIを開発できますか?

中国のAI企業は、アルゴリズムの効率性がハードウェアの制限を部分的に補えることを実証しています。DeepSeekは米国の訓練コストの数分の一で競争力のあるフロンティアモデルを訓練しました。しかし、チップの制限は訓練速度とモデル規模の制約要因であり続けています。

米国の輸出規制は中国のAI開発にどのような影響を与えていますか?

輸出規制はコストを引き上げ、中国のAI進歩を遅らせましたが、止めてはいません。中国企業は国内チップ開発、効率的なモデルアーキテクチャ、備蓄を通じて適応してきました。規制は摩擦を生み出しますが、中国がモデル性能でほぼ同等に達することを妨げていません。

どちらの国が優れたAI規制制度を持っていますか?

中国は世界で最も包括的なAI規制の枠組みを持ち、明確なコンプライアンスガイドラインを提供しています。米国には連邦AI法がなく、断片的な規制環境となっています。EUのAI Actは、世界標準に影響を与える可能性のある第三のモデルを代表しています。